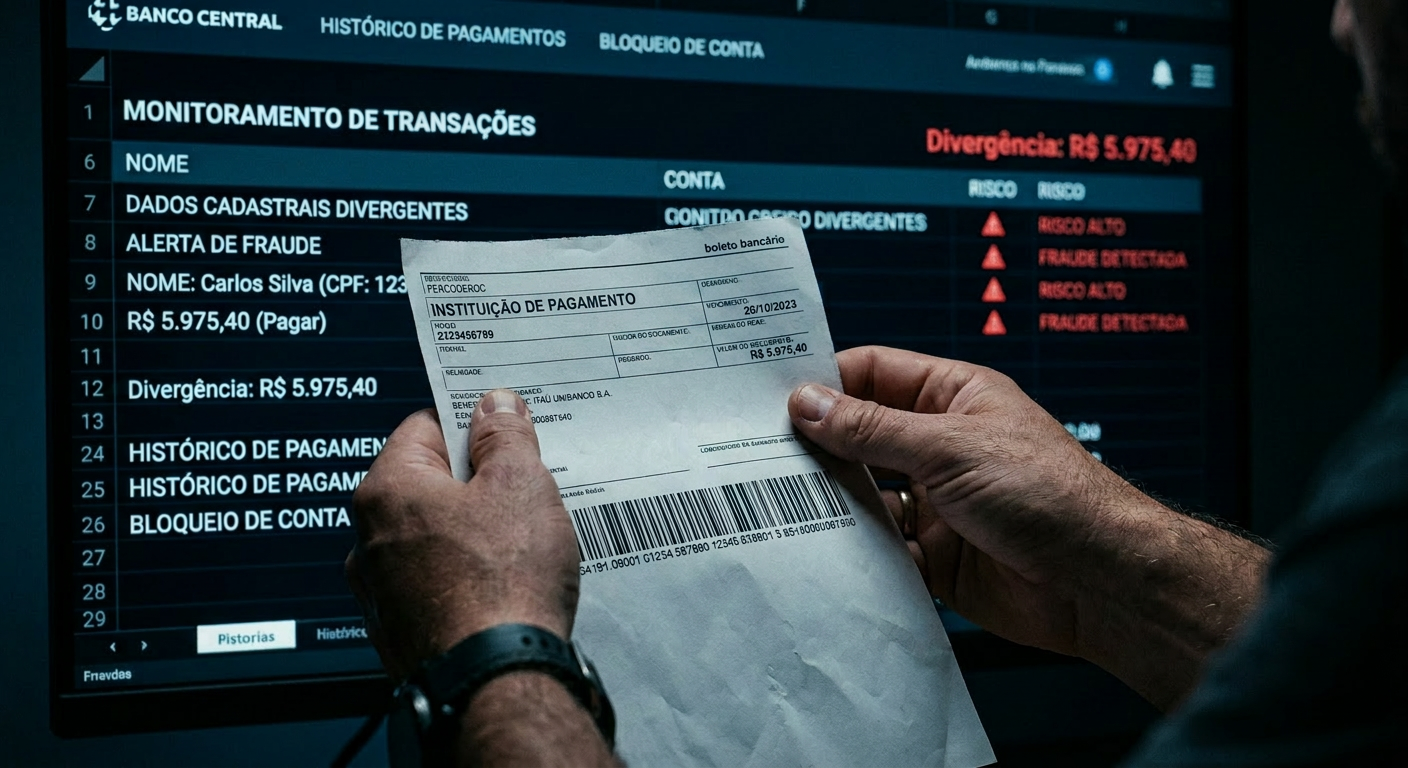

Você recebeu um boleto por e-mail, WhatsApp ou até pelo aplicativo do banco, pagou normalmente — e depois descobriu que o dinheiro foi para uma conta desconhecida. Esse é o golpe do boleto falso, e ele está entre as fraudes financeiras mais frequentes no Brasil. O problema não está na ingenuidade de quem paga: está na sofisticação crescente dos documentos falsos, que muitas vezes são indistinguíveis dos originais a olho nu.

Neste artigo, explicamos como identificar um boleto suspeito antes de pagar, o que fazer imediatamente após descobrir a fraude e em que situações o banco pode ser responsabilizado pelo prejuízo.

1. Como identificar um boleto falso antes de pagar

O boleto bancário segue uma estrutura padronizada pelo Banco Central. Alguns pontos de verificação simples podem evitar o golpe:

- Verifique os três primeiros dígitos do código de barras. Eles identificam o banco emissor; se o boleto diz ser de um banco, os três primeiros números devem corresponder ao código desse banco.

- Veja se o valor confere com os últimos dígitos do código. Em regra, o valor que você deve pagar aparece nos últimos números do código de barras; se não bate, desconfie.

- Confira o nome do beneficiário e o CNPJ. Em muitos golpes, o boleto tem logomarca correta, mas o beneficiário é uma empresa ou pessoa estranha à relação.

- Desconfie de boletos recebidos por canais não oficiais. E-mails desconhecidos, links em mensagens ou PDFs encaminhados por WhatsApp são os meios mais usados por golpistas.

- Use o DDA (Débito Direto Autorizado). Boletos legítimos aparecem automaticamente no aplicativo do banco quando esse serviço está ativado; boletos falsos não são registrados.

- Em caso de dúvida, confirme diretamente com a empresa. Use canais oficiais (site, telefone ou app), nunca o telefone ou link que veio no próprio boleto.

Já paguei um boleto falso. O que fazer agora?

A agilidade nas primeiras horas é decisiva. A compensação de um boleto pode levar até 3 dias úteis; quanto antes o banco souber da fraude, maiores as chances de bloquear o valor antes que ele seja sacado.

- Comunique imediatamente o seu banco. Informe a fraude pelo aplicativo, telefone oficial ou agência, pedindo o bloqueio da operação se ainda estiver pendente.

- Avise também o banco que recebeu o dinheiro. O golpista precisa de uma conta para receber o valor. A instituição destinatária também pode atuar para bloquear a movimentação antes do saque.

- Registre boletim de ocorrência. O B.O. formaliza o crime, ajuda na investigação policial e é documento importante em qualquer pedido de ressarcimento administrativo ou judicial.

- Guarde todos os comprovantes. Boleto, comprovante de pagamento, prints de conversas e e-mails trocados com o golpista ou com o banco são peças fundamentais para reconstruir o caso.

Quando o banco é responsável pelo prejuízo?

A resposta depende de como o boleto falso chegou até você e de qual instituição falhou na prevenção da fraude.

A Súmula 479 do STJ estabelece que instituições financeiras respondem objetivamente pelos danos causados por fraudes que configuram “fortuito interno”, ou seja, aquelas ligadas ao próprio risco da atividade bancária. A jurisprudência vem aplicando essa lógica também a plataformas de pagamento digital quando há falha na abertura ou monitoramento de contas usadas por fraudadores.

Em geral, o banco ou plataforma podem ser responsabilizados quando:

- o golpe se vale de falha na segurança do sistema bancário ou de pagamento;

- a conta do golpista foi aberta sem observância das cautelas exigidas pela regulamentação do Banco Central;

- há indícios de que dados do cliente vazaram ou foram acessados a partir de falhas internas.

Por outro lado, as decisões tendem a afastar a responsabilidade do banco quando:

- o boleto chegou por canal totalmente externo, sem qualquer conexão com a instituição;

- não há prova de falha na abertura ou monitoramento da conta que recebeu o valor;

- a conduta do consumidor rompe o nexo causal.

Por isso, mais do que saber que “pagou um boleto falso”, é essencial entender como esse boleto foi gerado e qual caminho percorreu até o pagamento.

E se o banco se recusar a devolver o valor?

Se o atendimento administrativo não resolver, ainda existem alternativas:

- registrar reclamação no Procon;

- utilizar a plataforma consumidor.gov.br, que é oficial do governo federal;

- buscar orientação jurídica para avaliar a viabilidade de uma ação judicial, considerando valor envolvido, provas disponíveis e a conduta de cada instituição.

Cada caso exige uma análise concreta: às vezes o caminho mais adequado é uma negociação direta; em outras, a via judicial faz sentido para reconhecer a responsabilidade da instituição financeira ou da plataforma de pagamento.

Se você foi vítima de boleto falso ou tem dúvidas sobre responsabilidade de bancos e plataformas de pagamento, o time do escritório Vicentini | Raciskas está à disposição para analisar o seu caso de forma individualizada.

Preencha o formulário disponível em https://forms.gle/XZpuFg3PB8ST7qhZ8. É rapidinho e o atendimento será personalizado ao seu caso.